Phân biệt giữa “món hời” và “bẫy giá trị” là nguyên tắc xây dựng lợi nhuận bền vững của nhà đầu tư thông minh.

Lưu ý

1/ Tui sẽ sử dụng hai ví dụ cụ thể là hãng hàng không Lufthansa (LHA.DE) và Meta Platforms (FB) để mổ xẻ chủ đề này.

2/ Nội dung trong bài viết này phù hợp với những nhà đầu tư dài hạn, tập trung vào giá trị nội tại của công ty hơn là trading, lướt sóng.

3/ Bài viết cũng sẽ xoay quanh đầu tư cơ bản, không đi sâu vào phân tích kỹ thuật, hay mức mạnh/yếu của cổ phiếu.

4/ Nếu bạn có nhu cầu tìm hiểu thêm về tài chính, tìm hiểu thêm ở đây.

Câu chuyện khủng hoảng

Khi đại dịch Covid_19 bùng phát vào tháng 3/2020, thế giới tài chính hoảng loạn. Rất nhiều cổ phiếu bị bán tháo, “thổi bay” hàng nghìn tỷ USD vốn hóa thị trường.

Lúc này, mọi công ty đều có giá cổ phiếu thấp. Với những nhà đầu tư bài bản, họ được học rằng “phải biết tham khi người khác sợ, và biết sợ khi người khác tham”, nghĩa là cơ hội thực sự đến giữa khủng hoảng – khi đám đông hoảng loạn – để mua được những tài sản chất lượng cao với mức giá hời.

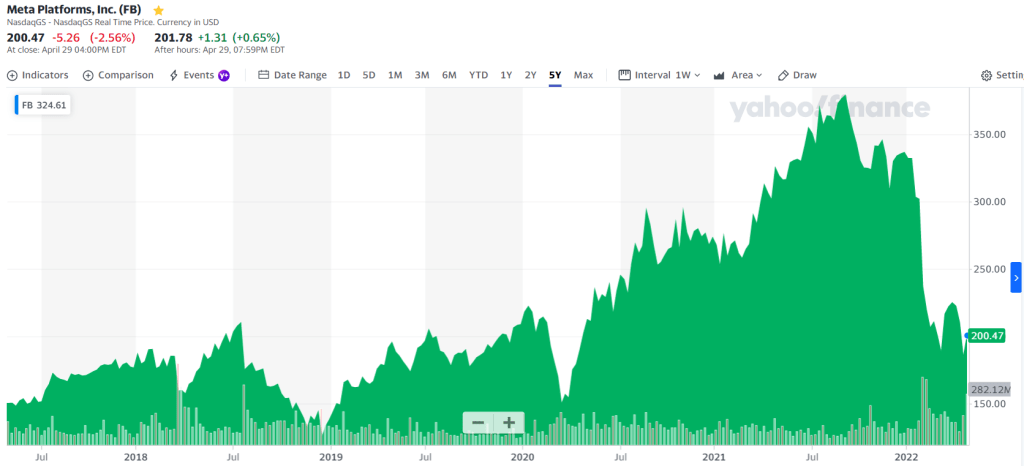

Meta Platforms Inc. (Lúc này vẫn tên là Facebook) trải qua đợt rớt giá kéo dài từ đầu năm 2020, khi tin tức về căn bệnh kỳ lạ đang càn quét các bệnh viện tại Vũ Hán (Trung Quốc) lọt vào mắt truyền thông quốc tế. Đỉnh điểm là cú rớt giá sốc từ $170 xuống $146/cp (-15%) trong một ngày (15-16/03/2020, thời điểm WHO chính thức xếp hạng Covid_19 thành “Đại dịch toàn cầu” (pandemic))

Gía cổ phiếu FB giảm sâu trong nửa đầu năm 2020

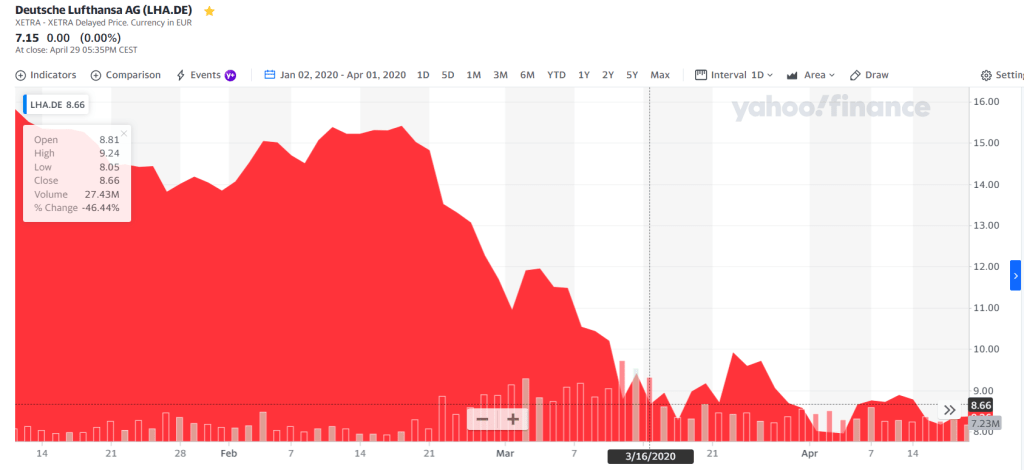

Lufthansa – hãng bay lớn nhất châu Âu – cũng chịu chung số phận, khi nhà đầu tư bán tháo cổ phiếu từ €15 xuống còn €8/cp (giảm gần 50%).

Vậy, cả hai công ty thuộc hai lĩnh vực khác nhau đều hứng trọn “cú đấm” từ dịch Covid, và đều có giá thấp hơn bình thường rất nhiều. Vậy, đâu là món hời, và đâu là bẫy giá trị?

Khái niệm bẫy giá trị (Value Trap)

Theo các định nghĩa tài chính, bẫy giá trị (Value trap) là thuật ngữ dùng để chỉ những cổ phiếu có mức định giá thấp (ví dụ như P/E, P/B, P/CF thấp), và có vẻ như là một món hời cho nhà đầu tư. Tuy nhiên, điều đáng sợ là các “món hời ảo” này tiếp tục rớt giá, dẫn tới phá sản hoặc chôn vốn nhà đầu tư trong thời gian rất lâu, và không phục hồi, cũng như không đem lại lợi nhuận.

Một ví dụ điển hình cho bẫy giá trị là gã khổng lồ về mảng điện thoại di động một thời Blackberry. Từng đạt đỉnh ở mức $108/cp vào tháng 8/2008 cùng những dòng điện thoại Blackberry “huyền thoại”, công ty này đã đánh mất mình sau cuộc khủng hoảng tài chính toàn cầu năm 2008, cộng với sự cạnh tranh gay gắt từ các nhà sản xuất thiết bị di động khác như Apple hay Samsung. Cổ phiếu BB đã chia 8 lần, giảm về mức $10 vào năm 2012. Tất nhiên, danh tiếng của Blackberry vẫn còn, và nhiều nhà đầu tư tin rằng đây đã là “đáy” để họ “bắt”. Trớ trêu thay, Blackberry không bao giờ có thể vươn mình trở lại vị thế như ngày xưa. Cổ phiếu của công ty này đã loay hoay tại chỗ suốt 10 năm qua, và hiện đang giao dịch ở mức $7.35/cp, cùng với vô số báo cáo kinh doanh thất vọng.

Nhiều nhà đầu tư đã hối hận khi “bắt đáy” Blackberry vào năm 2012 – đã 10 năm rồi họ vẫn chưa “về bờ”

Lufthansa và Facebook

Trước khi quay lại case study của chúng ta về Facebook và Lufthansa, tui sẽ bàn một chút về kiến thức tài chính doanh nghiệp.

Khi học về rủi ro, chúng ta sẽ nói đến hai loại rủi ro khác nhau: Rủi ro hệ thống và rủi ro không có hệ thống (Systematic vs Unsystematic risks). Điểm khác biệt cơ bản của chúng là gì?

| Tên | Rủi ro hệ thống | Rủi ro không có hệ thống |

| Đặc điểm | Ảnh hưởng đến tất cả các lĩnh vực trong cuộc sống; không thể giảm nhẹ bằng cách đa dạng hóa danh mục đầu tư; nói chung là không thể né được | Ảnh hưởng đến một số khía cạnh trong cuộc sống; có thể giảm nhẹ bằng cách đa dạng hóa danh mục đầu tư |

| Ví dụ | Thiên tai, lạm phát, đại dịch, chiến tranh… | Ban lãnh đạo công ty yếu kém, công ty làm ăn thua lỗ… |

Trong cuộc sống, khi một sự kiện xảy ra, sự kiện này sẽ luôn mang lại lợi ích cho một bên và thiệt hại cho một bên khác. Covid_19 là một trường hợp thú vị. Dù ban đầu là rủi ro hệ thống (đại dịch) tác động tiêu cực lên tất cả mọi mặt của cuộc sống (trong trường hợp này là kéo giảm giá của tất cả các loại cổ phiếu), nhưng về kinh doanh, Covid lại tác động đến các doanh nghiệp khác nhau theo những cách rất khác nhau.

Về Facebook: Ta hãy lùi lại một bước và nhìn nhận bản chất kinh doanh của công ty này.

Đây là công ty công nghệ, họ làm quảng cáo và dịch vụ kết nối trên mạng xã hội. Các nguồn doanh thu của công ty đến từ quảng cáo nhắm đối tượng (Target Marketing) trên Facebook và Instagram, cũng như các sản phẩm thực tế ảo (VR/AR của Oculus thuộc Facebook).

Khi đại dịch xảy ra, người dân thế giới buộc phải ở nhà do giãn cách xã hội, dẫn đến nhu cầu dùng các nền tảng số để kết nối, cập nhật tin tức, học tập, làm việc, kinh doanh tăng vọt, với Facebook, Amazon, Google, Zoom…trở thành những kẻ chiến thắng vẻ vang nhất.

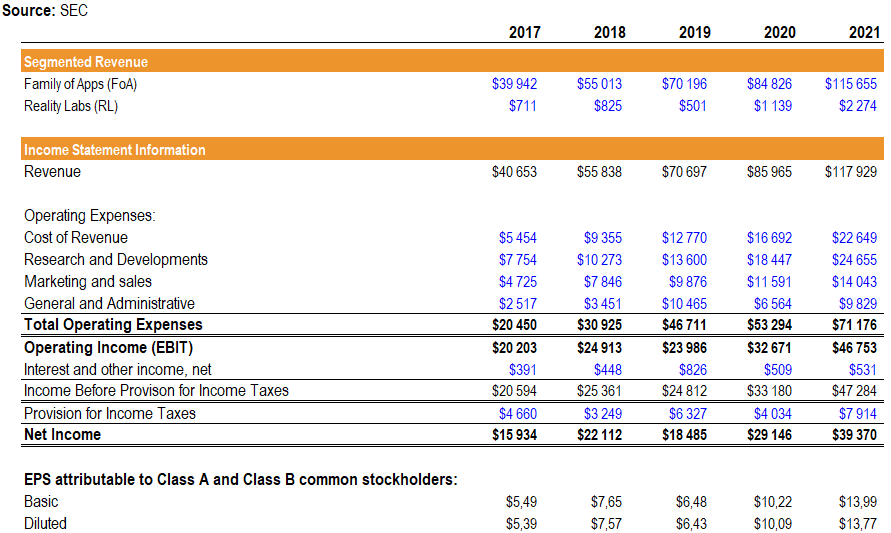

Như tui đã phân tích trong chuỗi bài viết về Meta Platforms, doanh thu và lợi nhuận của công ty này trong hai năm đại dịch tăng lần lượt 22% và 37%, với mức lãi trên mỗi cổ phiếu (EPS) tăng 100% từ trước đại dịch (cuối năm 2019) đến cuối năm 2021, từ $6.48 lên $13.99/cp.

Rõ ràng, đại dịch đem lại lợi nhuận lớn cho Facebook, và cú giảm sốc hồi tháng 3/2020 là cơ hội tuyệt vời để nhà đầu tư mạnh tay gom một trong những “con gà đẻ trứng vàng” của Mỹ. Thật vậy, trong vài tháng sau đó, cổ phiếu FB “chạy một mạch” từ $146 lên mức ATH $378/cp, tăng gấp 2.6 lần.

Lufthansa

Với Lufthansa, đây lại là một câu chuyện khác.

Về bản chất, công ty này chuyên làm các dịch vụ liên quan tới hàng không: Chở khách, cung cấp dịch vụ ăn uống, logistics…cho các hãng hàng không châu Âu. Doanh thu chính cũng đến từ việc chở khách và hàng hóa bằng đường máy bay.

Khi đại dịch xảy ra, người dân thế giới buộc phải ở nhà do giãn cách xã hội. Các nước cũng đóng cửa biên giới để ngăn dịch lây lan. Hệ quả là nhu cầu di chuyển, trao đổi hàng hóa bằng đường máy bay giảm từ 10 còn 1. Lufthansa, cũng như các hãng vận tải hàng không, đường biển… khác, mất gần hết doanh thu.

P&L của LHA trong 5 năm gần nhất: Doanh thu giảm 63% so với năm 2019 (trước dịch), lợi nhuận âm 2 năm liên tiếp

“Điểm huyệt” của các hãng hàng không đến từ chi phí vận hành máy bay khổng lồ của họ, cũng như chi phí thuê mướn máy bay mới và bảo trì máy bay cũ. Không còn khách hàng nghĩa là họ sẽ phải cắt rất nhiều vốn tích lũy của công ty để bù đắp chi phí vận hành này. Với các hãng bay, điều này có nghĩa là lợi nhuận tích lũy hàng chục năm nay của họ đã và đang “bốc hơi” sạch sẽ để cứu doanh nghiệp.

Một reminder nhỏ về kế toán:

Tổng tài sản công ty = Nợ + Vốn chủ sở hữu (Assets = Liabilities + Equity)

Khi một công ty có Vốn chủ sở hữu (Equity) về 0, công ty đó trên lý thuyết đã phá sản. Vậy, làm thế nào để không phá sản, khi công ty vẫn đang thua lỗ?

Có hai cách: Tăng nợ để chi trả chi phí, hoặc phát hành nhiều cổ phiếu hơn nữa để kêu gọi vốn đầu tư.

| Phương pháp tránh phá sản | Tăng nợ | Phát hành thêm cổ phiếu |

| Đặc điểm | Công ty sẽ vay nợ để gánh chi phí vận hành | Công ty sẽ phát hành thêm cổ phiếu nhằm thu hút vốn đầu tư, để gánh chi phí vận hành |

| Tác hại | Công ty sẽ phải gồng mình trả nợ + lãi trong thời gian rất dài | Các nhà đầu tư sẽ thiệt hại vì giá trị cổ phiếu mình nắm giữ bị pha loãng; công ty cũng mất một phần quyền kiểm soát vào tay các nhà đầu tư mới |

Và Lufthansa đã chọn cách thứ hai. Vào tháng 9/2021, công ty đã phát hành thêm 201 triệu cổ phiếu, thu hút €2.14 tỷ để trả các khoản trợ cấp chính phủ (nhằm ngăn việc hãng bay quốc dân Đức Lufthansa phá sản).

Hiện tại, giá cổ phiếu LHA đang giao dịch ở mức €7.15/cp, và vẫn chưa có dấu hiệu hồi phục so với trước đại dịch.

Ngộ nhận về bẫy giá trị

Tới đây, ắt hẳn đã có nhiều nhà đầu tư tranh thủ “bắt đáy” Lufthansa, khi giá cổ phiếu của hãng đã chiết khấu 78% so với đỉnh năm 2018. Những lập luận của họ như sau:

1/ Lufthansa khả năng cao sẽ không phá sản.

2/ Đại dịch (đến tháng 5/2022) đã sắp kết thúc hẳn rồi

3/ Chỉ cần 3-4 năm nữa thì Lufthansa sẽ hồi phục và sản sinh lợi nhuận.

Tuy nhiên, vấn đề nằm ở bản chất công ty. Lufthansa vào thời điểm tháng 5/2022 đang rất khác so với chính nó 3 năm trước. Với lợi nhuận vẫn đang âm, cộng với sự thật rằng lợi nhuận 3 năm trước đại dịch cũng giảm dần, có thể thấy Lufthansa đang có quá nhiều chi phí vận hành, và họ gặp khó khăn trong việc tối ưu hóa lợi nhuận ngay cả trước đại dịch.

Hiện tại, ngành hàng không đang tiếp tục “nhừ đòn” do hệ quả của cuộc chiến tranh Nga-Ukraine. Giá nhiên liệu tăng cao, các đường bay bị hủy/hạn chế, cộng với việc Trung Quốc kéo dài phong tỏa với quyết tâm “Zero Covid”, cũng đang chặn đường quay lại thời đỉnh cao của hàng không nói chung.

Vì vậy, có thể nói, trong 3-5 năm sắp tới, Lufthansa sẽ phải tiếp tục trả nợ + lãi, cũng như chật vật để kiếm lợi nhuận. Điều này có nghĩa là khả năng phục hồi và phát triển của công ty là không cao. Các nhà đầu tư có thể sẽ phải chờ rất lâu nữa mới có thể thấy khoản đầu tư của mình sinh lời, thậm chí có nguy cơ “chôn vốn” hơn 10 năm, giống như bài học của Blackberry.

Tóm lại

Qua case study của Facebook và Lufthansa, ta thấy rõ một chân lý rằng: món rẻ chưa chắc là món hời, và đôi khi một công ty có giá cổ phiếu rẻ là do tiềm năng của công ty đó thực sự không cao, chứ không phải vì họ có “giá trị ngầm”. Đây là nút thắt quan trọng nhất trong bài học về bẫy giá trị.

Tất nhiên, tui không phủ nhận rằng Lufthansa là hãng bay lớn nhất châu Âu, và là một trong những ông lớn của hàng không thế giới. Khả năng họ gục ngã là không cao.

Nhưng:

1/ Ngày trước người ta cũng nghĩ Nokia, Blackberry, Yahoo!, PanAm, Kodak…như những gã khổng lồ không thể bị quật ngã, Sự thật là, công ty nào cũng có thể bị quật ngã cả.

2/ Theo dự đoán của tui, LHA sẽ “ngủ đông” vài năm trước khi họ hoàn toàn hồi phục sau những khủng hoảng liên tiếp suốt thời gian qua.

Khanh Tr.

Nguồn

Chen, J. 2021. Value Trap.