Trong bài viết này, tui sẽ chỉ ra những cách tiếp cận và phân tích một quỹ cổ phiếu, để nhà đầu tư có cái nhìn khách quan và đầy đủ nhất khi lựa chọn sản phẩm đầu tư.

#0: Disclaimer

- Những sản phẩm đầu tư xuất hiện trong bài viết này nhằm mục đích bám sát thực tế để người đọc dễ hình dung; không phải khuyến nghị đầu tư, cũng không nhằm mục đích quảng cáo.

- Phương pháp này là tổng hợp các kiến thức và kỹ năng đánh giá quỹ cổ phiếu (bao gồm ETF và quỹ mở); các loại quỹ tài sản khác (quỹ trái phiếu, tiền số, REIT…sẽ có những điểm giống và khác riêng biệt).

- Nội dung bài viết phù hợp cho những nhà đầu tư mới, muốn tự mình tìm hiểu cách lựa chọn sản phẩm đầu tư tối ưu.

#1: Giới thiệu

Có lẽ, trong lịch sử của chuyên ngành quản lý gia sản (wealth management) nói riêng và tài chính (finance) nói chung, việc ủy thác tài sản cho một bên chuyên nghiệp để họ gầy dựng của cải cho mình đã không còn là điều gì quá xa lạ. Bạn không phải dân chuyên thì hãy tập trung đi làm việc mình làm giỏi nhất, kiếm tiền, rồi đưa tiền cho dân chuyên quản lý, đơn giản là vậy.

Hiện tại, ở Việt Nam nói riêng đã có trên 30 quỹ mở cổ phiếu, 14 ETF cổ phiếu, trong đó có 5 quỹ chỉ mới đi vào hoạt động trong năm 2025. Ở các nước có nền tài chính phát triển thì con số còn lớn hơn gấp nhiều lần.

Tất nhiên, mục đích tối thượng của các nhà đầu tư là số vốn họ bỏ ra sẽ đem lại được lợi nhuận tối ưu (tối đa lợi ích + tối thiểu rủi ro) phù hợp với kế hoạch và khẩu vị rủi ro của mỗi người. Vậy, làm sao để đánh giá được một quỹ mở có đáp ứng được mục tiêu trên không?

Trong bài viết này, tui sẽ giới thiệu cách đánh giá toàn diện một quỹ mở cổ phiếu, bằng cách đi qua các yếu tố chính, so sánh với các quỹ khác, và so sánh với chỉ số tham chiếu.

#2: Mục tiêu

- Quỹ mục tiêu: Quỹ đầu tư Cổ phiếu tiếp cận thị trường (Vinacapital – VESAF)

- Chỉ số tham chiếu: VNINDEX (VNI)

- Các quỹ so sánh: DCDS, VEOF, DCDE

- Khung thời gian: Từ 05/2017 đến nay; dữ liệu mỗi cuối tháng.

Giải thích:

- Tại sao lại dùng VNI để tham chiếu: Các quỹ cổ phiếu trong nước đều có mục tiêu chính là đạt lợi suất cao hơn trung bình toàn thị trường trong dài hạn. Trung bình toàn thị trường chính là VNI.

- Tại sao dùng các quỹ so sánh trên: Do các quỹ trên hoạt động lâu năm, dữ liệu đầy đủ, thông tin minh bạch.

- Tại sao không sử dụng dữ liệu hàng ngày: Các quỹ mở có cơ chế nhận lệnh mua/bán và xác nhận lệnh khác với việc bạn mua cổ phiếu trên sàn chứng khoán. Có khi đặt mua đầu tuần, tới cuối tuần mới có xác nhận mua và mua với giá bao nhiêu. Vì vậy, việc trích xuất dữ liệu ngày là không khả thi.

#3: Phương pháp

#3.1: Định tính

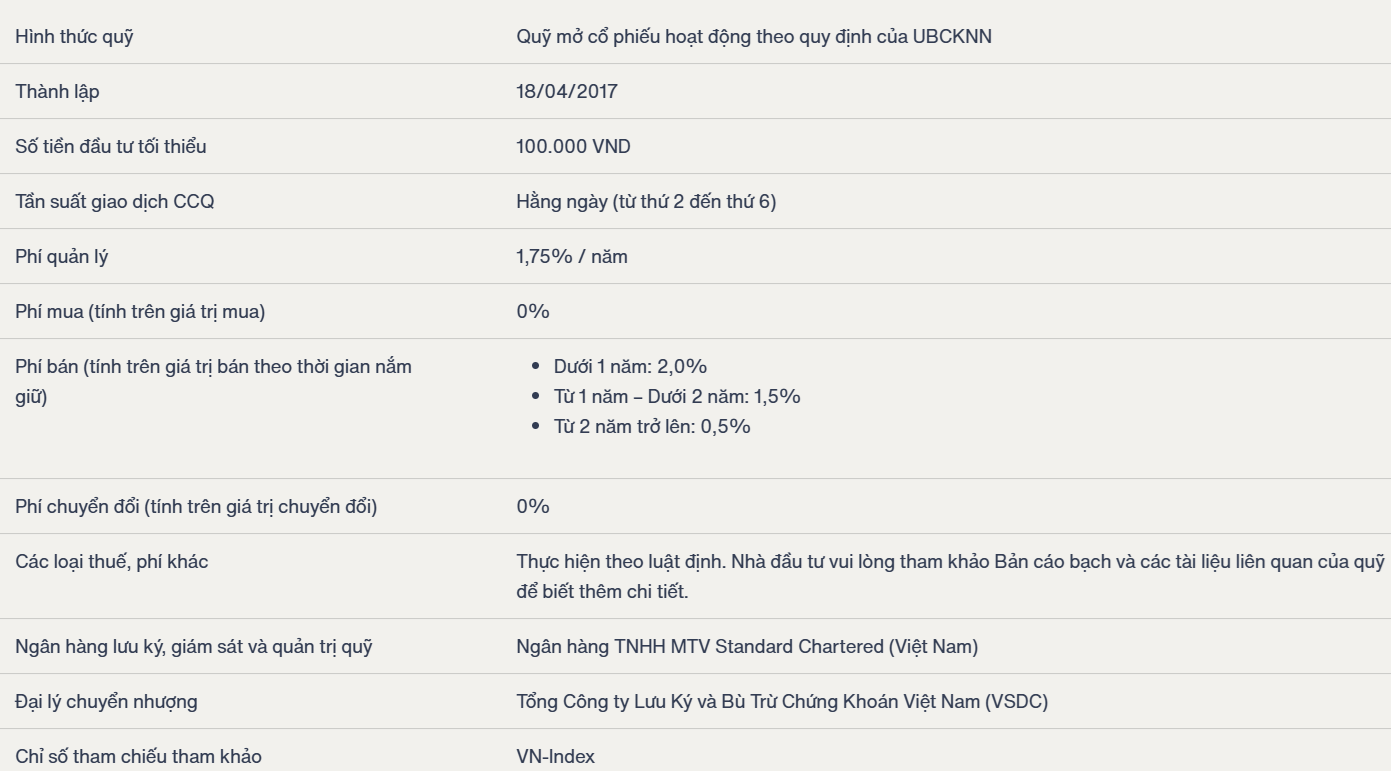

Phần lớn các thông tin cơ bản về quỹ VESAF được công khai trên trang chủ của Vinacapital:

- Năm bắt đầu: 2017

- Chiến lược: Tập trung vào cổ phiếu medium, smallcap

- Uy tín cty quản lý quỹ: Vinacapital là một trong những công ty quản lý tài sản và đầu tư đầu tiên ở Việt Nam, hiện tại cũng là một trong những định chế hàng đầu với AUM khoảng 4 tỷ USD; tra cứu xuyên suốt lịch sử hoạt động cũng chưa ghi nhận sai phạm hình sự nghiêm trọng hoặc vi phạm đạo đức nghề nghiệp nào.

- Uy tín nhà quản lý quỹ: Bà Nguyễn Hoài Thu, CFA có hơn 10 năm điều hành Vinacapital và có khoảng 20 năm kinh nghiệm trong lĩnh vực quản lý danh mục đầu tư, với những thành tích và kinh nghiệm đáng kể.

- Về độ minh bạch: Trang chủ cung cấp khá đầy đủ báo cáo biến động tài sản ròng (NAV), cập nhật về tình hình quản trị quỹ, cũng như các báo cáo hàng tháng của quỹ. Quỹ cũng không trực thuộc bất kỳ ngân hàng nào, nên tránh được rủi ro xung đột lợi ích giữa sell side và buy side.

#3.2: Định lượng & So sánh

#3.2.1: Phí quản lý

- Phí quản lý ăn mòn lợi suất đầu tư, và dù khách hàng năm đó lời hay lãi, nhà quản lý quỹ cũng sẽ luôn thu phí quản lý. Phí đã được khấu trừ vào giá chứng chỉ quỹ niêm yết ngay từ đầu.

- Phí quản lý cố định thường niên của VESAF là 1.75%/năm, với phí bán thấp nhất là 0.5% nếu nắm giữ chứng chỉ quỹ trên 2 năm. Con số này so với các quỹ khác như sau:

| Quỹ | Phí quản lý thường niên | Phí mua | Phí bán trên 2 năm |

| DCDS | 1,95%/năm | 0 | 0 |

| VEOF | 1,75%/năm | 0 | 0,5% |

| DCDE | 1,95%/năm | 0 | 0 |

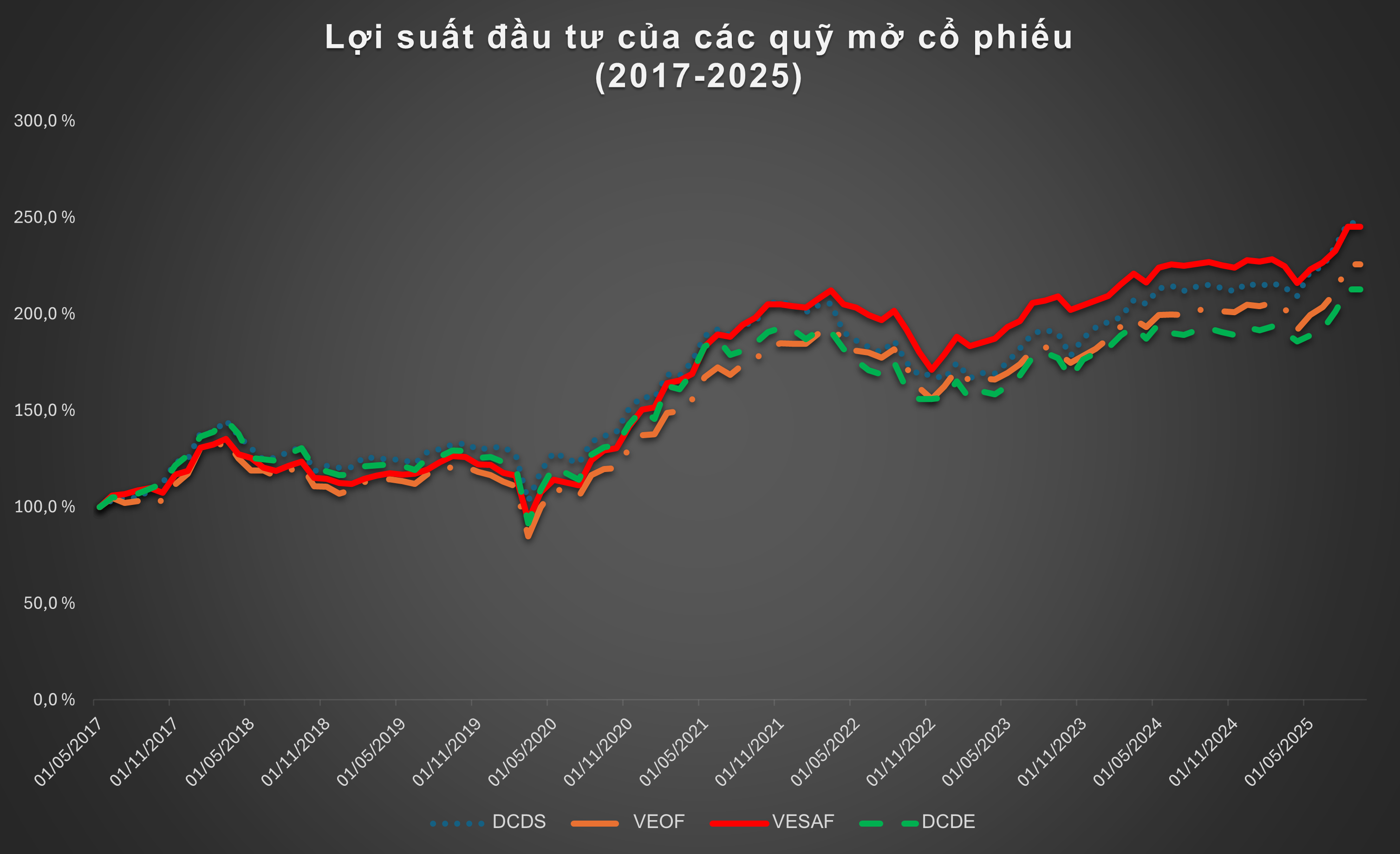

#3.2.2: Lợi suất ròng

- Chính là lợi nhuận đầu tư đã khấu trừ phí quản lý, tính trung bình năm:

#3.2.3: Rủi ro

- Rủi ro ở đây được hiểu đơn giản là: Các quỹ này có độ biến động cao hay thấp, so với mức tăng/giảm trung bình của mỗi quỹ?

- Chỉ số đại diện cho rủi ro là standard deviation, được tính theo công thức sau:

- Quỹ nào có standard deviation càng cao, nghĩa là giá trị mỗi chứng chỉ quỹ sẽ “bay lượn” càng dữ.

| DCDS | VEOF | VESAF | DCDE | |

| Std.Dev | 6,4 % | 6,0 % | 5,8 % | 6,7 % |

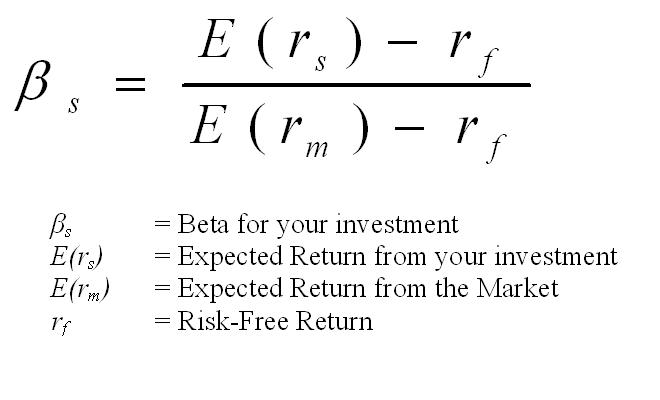

#3.2.4: Beta

- Là một chỉ số đo lường rủi ro khác; Beta sẽ cho biết quỹ có độ biến động cao/thấp hơn so với chỉ số tham chiếu. Ví dụ: Các công ty có độ nhạy cao với lãi suất như bất động sản hay chứng khoán sẽ có biến động mạnh hơn VNINDEX khi có thông tin mới. Những công ty này sẽ có beta > 1.

| DCDS | VEOF | VESAF | DCDE | |

| Beta | 0,96 | 0,87 | 0,82 | 1,04 |

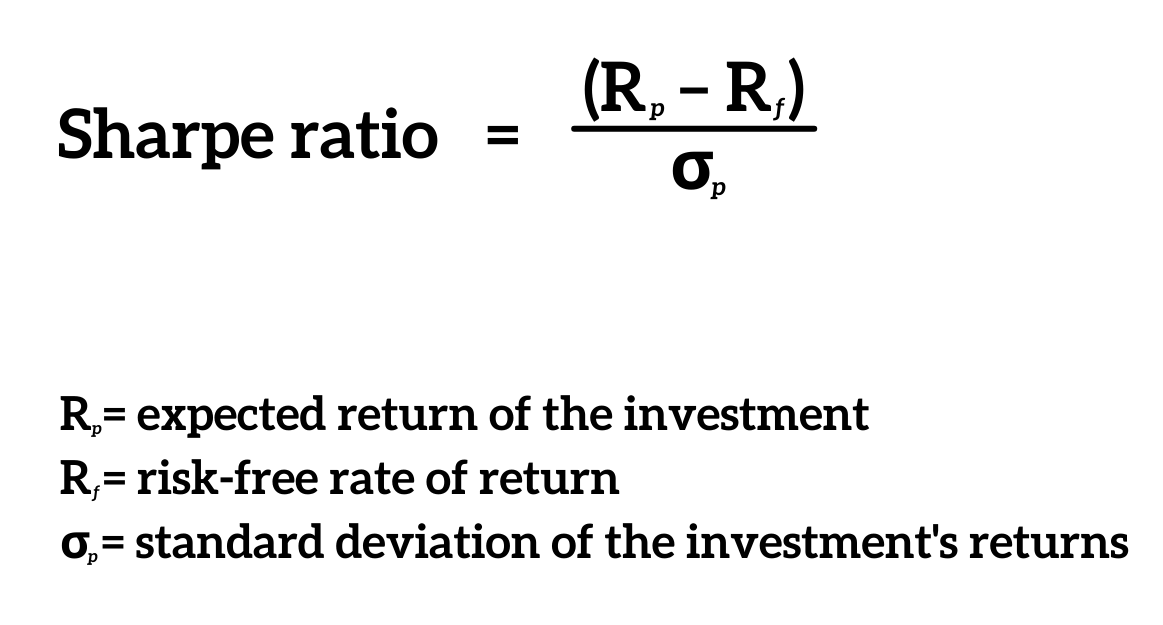

#3.2.5: Sharpe ratio & Treynor ratio

- Chỉ số Sharpe sẽ giúp bạn cân đong đo đếm xem: Với những rủi ro bạn phải chịu ở trên, thì lợi suất của quỹ có đáng để bạn đầu tư không.

- Chỉ số này sẽ so sánh mức lợi nhuận thặng dư (ví dụ: thay vì mua trái phiếu kho bạc Việt Nam kỳ hạn 10 năm (là một dạng tài sản phi rủi ro) ăn lãi Rf = 2% chắc cú, bạn chấp nhận rủi ro để mua VESAF (lãi có thể lên đến 11%/năm); lợi nhuận thặng dư là 11-2=9%) với rủi ro của quỹ:

- Thông thường, Sharpe càng lớn càng tốt; nó cho thấy với mức rủi ro bạn đang chịu, lợi nhuận tiềm năng thu lại được rất đáng để đầu tư.

- Tương tự với Sharpe, Treynor cũng được dùng để cân nhắc thiệt hơn của mỗi sản phẩm đầu tư, nhưng mẫu số sẽ được thay thế bằng Beta thay vì standard deviation của quỹ; Treynor dùng để so sánh lợi nhuận thặng dư với rủi ro cả thị trường.

| DCDS | VEOF | VESAF | DCDE | |

| Sharpe | 18,3 % | 16,0 % | 19,7 % | 12,3 % |

#3.2.6: Lợi nhuận kỳ vọng & Jensen’s Alpha ratio

- Khi đã tính được Beta của mỗi quỹ, lợi nhuận tham chiếu (lợi suất của VNINDEX), cũng như lãi suất phi rủi ro (Rf), ta sẽ tính được lợi nhuận kỳ vọng của mỗi quỹ (Expected return, E(Ri)): E(Ri) = Rf + Beta*(R_market – Rf).So lợi nhuận kỳ vọng với lợi nhuận thật, ta tính được Jensen’s Alpha = Real return – E(Ri); đây chính là chỉ số alpha, cho thấy danh mục có khả năng vượt kỳ vọng bao nhiêu. Alpha càng cao càng tốt.

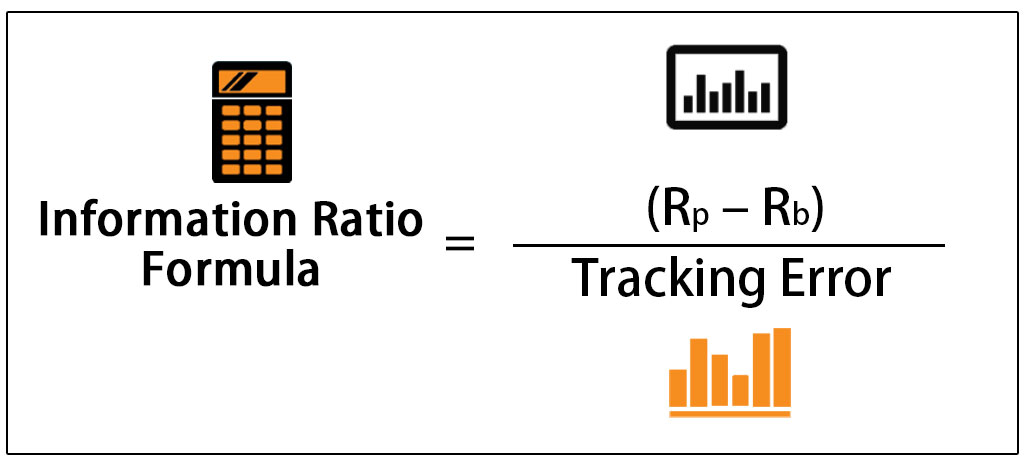

#3.2.7: Chỉ số thông tin (Information ratio IR) cơ bản

- Theo thuyết thị trường hiệu quả (EMH), ở những thị trường chưa hiệu quả, lợi nhuận vượt trội so với mức trung bình thị trường (VNI) sẽ đến từ sự chênh lệch về thông tin giữa các nhà quản lý quỹ với nhau; anh nào biết nhiều thông tin quan trọng hơn, phân tích sâu hơn, sẽ nắm được thông tin quý báu hơn, từ đó đầu tư lãi hơn.

- Chỉ số thông tin (IR) ra đời dựa trên nguyên lý trên: Lợi nhuận chủ động (active return) đến từ việc phân tích và lựa chọn cổ phiếu của mỗi quỹ sẽ được so sánh với rủi ro chủ động (tracking error/active risk) đến từ việc tự lựa chọn cổ phiếu thay vì bám sát chỉ số trung bình của thị trường.

- IR càng cao càng tốt

| Quỹ | Excess return (5Y) | Ước tính σ (8%-12%) | Information Ratio (min-max) |

| VESAF | 12,60 % | 8%-12% | 1,05 – 1,58 |

| DCDS | 8,80 % | 8%-12% | 0,73 – 1,10 |

| VEOF | 5,60 % | 8%-12% | 0,47 – 0,70 |

| DCDE | 6,10 % | 8%-12% | 0,51 – 0,76 |

#3.2.8: Lợi nhuận thặng dư nhờ vào việc lựa chọn tài sản & phân bổ tỷ trọng (Active risk due to asset selection/weight allocation)

- Bạn sẽ chỉ trả phí cho nhà quản lý quỹ, nếu họ đem lại lợi nhuận vượt trội so với trung bình thị trường. Nếu họ không làm được, thì thà rằng bạn chỉ cần mua ETF mô phỏng chỉ số là được.

- Ví dụ nếu năm đó chỉ số trung bình thị trường đạt lợi tức 10%, và quỹ kiếm được 12%, thì lợi nhuận thặng dư = 12-10 = 2%.

- Vậy, đâu là thành tố tạo ra con số 2% này? Với một quỹ long-dedicated cơ bản, có 2 thành tố:

- Lựa chọn tài sản: Ví dụ, quỹ VESAF so sánh với chỉ số VN30 (30 công ty có vốn hóa lớn nhất sàn HOSE). Thay vì có đúng 30 mã cổ phiếu y chang VN30, nhà quản lý quỹ nhận thấy công ty X (nằm ngoài chỉ số này) có tiềm năng tăng trưởng vượt trội trong tương lai. Ngược lại, SSI (một công ty trong rổ VN30) đã tăng trưởng quá nóng trong thời gian vừa rồi và có xu hướng giảm về mức trung bình dài hạn. Sau khi phân tích kỹ lưỡng, quỹ quyết định loại SSI và thay bằng cổ phiếu X. Đây là sự khác biệt trong việc lựa chọn tài sản

- Phân bổ tỷ trọng: Ví dụ, chỉ số VN30 có tỷ trọng ngành Ngân hàng khoảng 40%. Tuy nhiên, nhà quản lý quỹ VESAF cho rằng trong thời gian tới, ngành này sẽ bị điều chỉnh. Vì vậy, họ quyết định giữ tỷ trọng ngân hàng trong quỹ VESAF thấp, chỉ khoảng 20%, và tăng tỷ trọng ngành công nghệ lên.

- Như vậy, nếu phân tích được các thành tố của lợi nhuận thặng dư, nhà đầu tư có thể ít nhiều hiểu được góc nhìn và sự hiệu quả của các quyết định mà quản lý quỹ đưa ra.

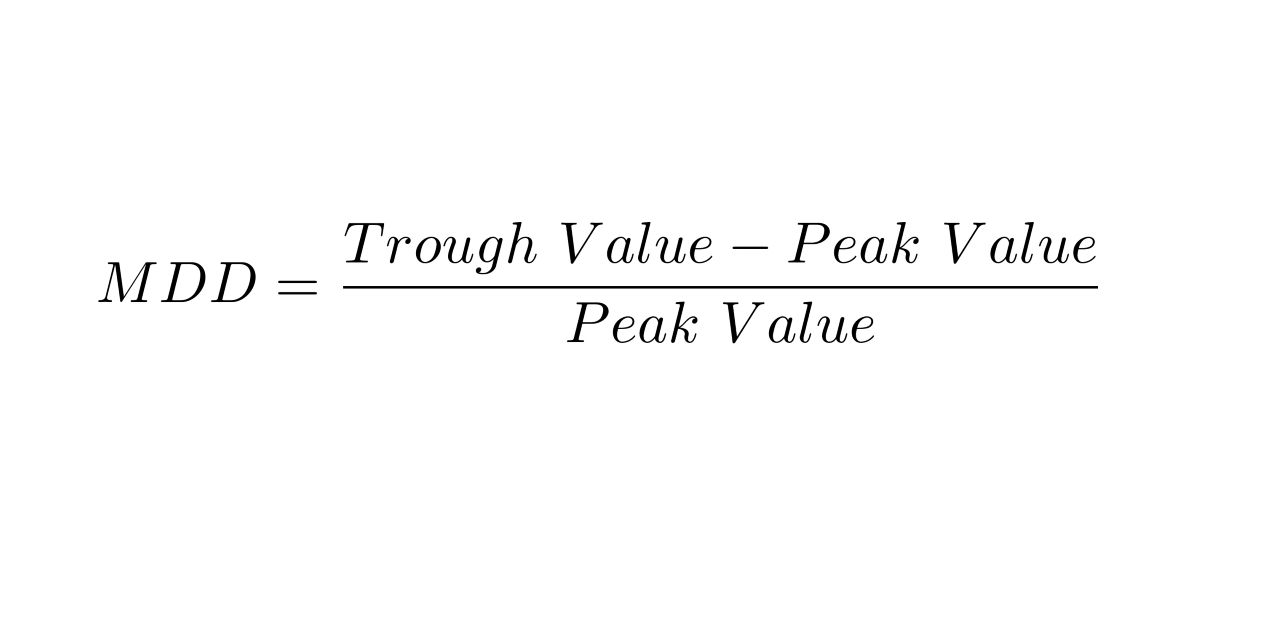

#3.2.9: Mức lỗ suy giảm tối đa (Max Drawdown MDD)

- MDD là một chỉ số phân tích lợi nhuận-rủi ro khác, với ý nghĩa cơ bản như sau: chứng chỉ quỹ có thể rớt sâu bao nhiêu từ đỉnh?

- Trả lời được câu hỏi này sẽ cho nhà đầu tư thêm góc nhìn về khả năng quản trị rủi ro của quỹ, trong khi vẫn đạt được lợi nhuận cao hơn trung bình; liệu nhà quản lý quỹ có kiếm tìm lợi nhuận bất chấp rủi ro, đẩy nhà đầu tư vào những con tàu lượn siêu tốc ngoài khả năng kiểm soát không?

- MDD có công thức tính khá đơn giản: Quan sát đỉnh và đáy của quỹ trong một khoảng thời gian cụ thể, rồi tính sự thay đổi:

- MDD sẽ là một tiêu chí bổ trợ đắc lực để so sánh giữa các quỹ. Ví dụ, dù VESAF và DCDS có tỷ suất lợi nhuận khá sít sao (18.9% so với 19.2%), VESAF lại có MDD thấp hơn (-36.7% so với -39.2%). Điều này cho thấy VESAF có khả năng quản trị rủi ro nhỉnh hơn DCDS.

Tạm kết

Như vậy, với bộ tiêu chí trên, nhà đầu tư có thể có cái nhìn tương đối đầy đủ về một sản phẩm quỹ đầu tư cổ phiếu, từ đó lựa chọn được tài sản phù hợp với mình.

Khanh Tr.